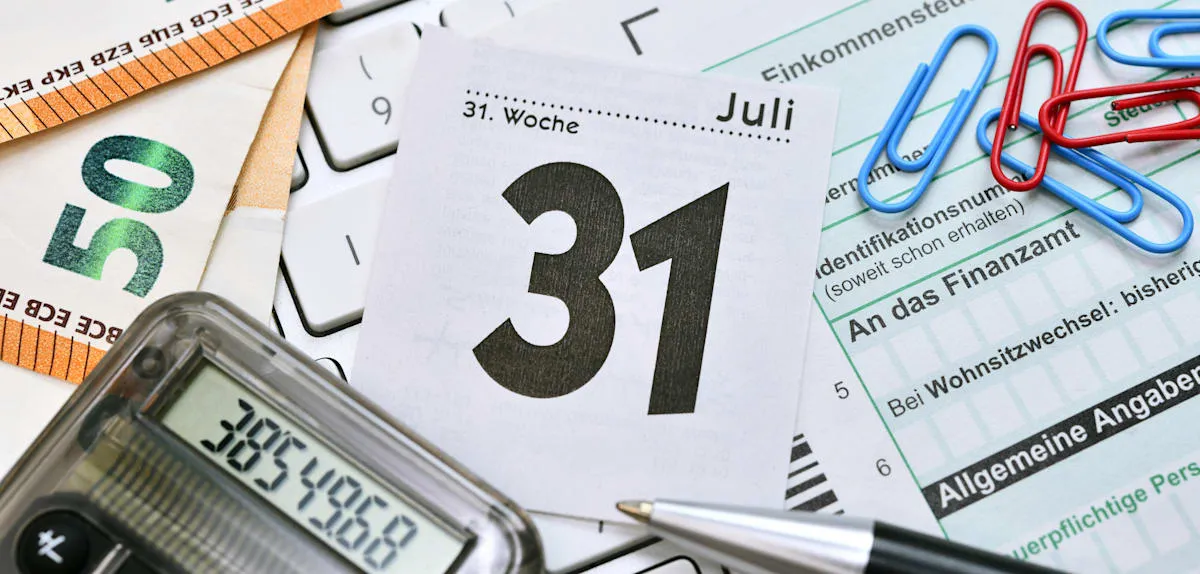

BERLIN — Jutaan wajib pajak di Jerman menghadapi potensi denda fantastis hingga 25.000 euro atau setara sekitar Rp425 juta akibat keterlambatan pelaporan Surat Pemberitahuan Tahunan (SPT) tahun pajak 2025. Batas waktu penyerahan dokumen kepada Kantor Pajak Jerman (Finanzamt) hanya menyisakan hitungan hari pada awal paruh kedua tahun 2026 ini, memicu keresahan di kalangan masyarakat dan pelaku usaha. Siapa saja yang wajib segera bertindak, siapa yang dikecualikan, dan bagaimana prosedur untuk mengajukan perpanjangan waktu?

Kewajiban pelaporan pajak sejatinya melekat pada mayoritas penduduk yang memiliki penghasilan di Jerman, baik dari pekerjaan, usaha, maupun investasi. Namun, terdapat pengecualian signifikan. Misalnya, individu yang hanya menerima gaji dari satu pemberi kerja dan tidak memiliki penghasilan lain yang relevan, atau mereka yang memilih skema tarif pajak tetap tertentu, mungkin tidak diwajibkan untuk mengajukan SPT secara mandiri, meskipun disarankan untuk memeriksa potensi pengembalian pajak.

Kepada mereka yang wajib melapor, waktu adalah esensi. Kegagalan menyerahkan dokumen pajak tepat waktu dapat berujung pada sanksi finansial progresif yang memberatkan. Denda atas keterlambatan tidak hanya berlaku secara nominal, tetapi juga dapat dihitung berdasarkan persentase dari jumlah pajak yang harus dibayarkan, yang berarti semakin besar kewajiban pajak, semakin tinggi pula potensi dendanya.

Pemerintah Jerman melalui Kementerian Keuangan telah berulang kali mengingatkan pentingnya kepatuhan pajak. Langkah ini merupakan bagian dari upaya menjaga stabilitas anggaran negara. Perlu diingat bahwa pada tahun-tahun sebelumnya, Jerman juga telah melakukan penyesuaian regulasi pajak, termasuk terkait dengan pajak rokok yang berdampak pada pendapatan negara.

Meskipun demikian, terdapat celah bagi wajib pajak yang membutuhkan waktu lebih. Perpanjangan batas waktu pelaporan dimungkinkan dalam keadaan tertentu. Wajib pajak dapat mengajukan permohonan perpanjangan kepada Finanzamt secara tertulis sebelum batas waktu asli berakhir. Permohonan ini harus disertai dengan alasan yang kuat dan masuk akal, seperti sakit, ketiadaan dokumen penting, atau force majeure lainnya.

Prosedur pengajuan perpanjangan tidak otomatis disetujui. Finanzamt akan mengevaluasi setiap permohonan berdasarkan validitas alasan yang disampaikan. Penting bagi wajib pajak untuk tidak menunda pengajuan ini hingga menit terakhir, sebab penolakan permohonan tanpa waktu yang cukup untuk bertindak akan tetap mengakibatkan denda.

Para konsultan pajak di Jerman melaporkan peningkatan permintaan konsultasi menjelang batas waktu ini. Mereka menekankan bahwa transparansi dan komunikasi proaktif dengan Finanzamt adalah kunci. Mengabaikan surat peringatan atau tenggat waktu hanya akan memperburuk situasi dan meningkatkan jumlah denda yang harus ditanggung.

Bagi wajib pajak yang menggunakan jasa konsultan pajak, batas waktu pelaporan biasanya sedikit lebih longgar. Ini merupakan insentif bagi individu dan perusahaan untuk mencari bantuan profesional demi memastikan akurasi dan kepatuhan. Namun, tanggung jawab akhir untuk pelaporan yang benar tetap berada pada wajib pajak itu sendiri.

Sanksi finansial berupa denda hingga 25.000 euro bukanlah satu-satunya konsekuensi. Keterlambatan kronis atau upaya penghindaran pajak yang terbukti dapat memicu investigasi lebih lanjut dan berujung pada tuntutan hukum, bahkan sanksi pidana dalam kasus-kasus serius. Sistem perpajakan Jerman dikenal ketat dan tidak mentolerir pelanggaran.

Oleh karena itu, sangat krusial bagi setiap wajib pajak untuk segera mengevaluasi status pelaporan mereka. Mengumpulkan semua dokumen yang diperlukan, menghitung kewajiban pajak dengan cermat, atau segera berkonsultasi dengan ahli adalah langkah preventif terbaik. Kepatuhan bukan hanya kewajiban hukum, melainkan juga investasi dalam ketenangan finansial.